NAMA : RAHMAT JATNIKA

NPM : 24217894

KELAS : 2EB04

MATKUL : ASPEK HUKUM DALAM EKONOMI (SOFTSKILL)

DOSEN : ENDANG SETYANINGSIH

BADAN ARBITRASE MUAMALAT ISLAM (BAMUI)

A.PENGERTIAN BAMUI

SINGKATAN PENDEK DARI BADAN ARBITRASE MUAMALAH

INDONESIA, yaitu lembaga yang mengatur hukum materi dan atau berdasarkan

prinsip syari’ah di indonesia yang didirikan secara bersama oleh kejaksaan

agung republik indonesia dengan majelis ulama indonesia.

Pada perbankan syariah, apabila terdapat perbedaan

atau perselisihan antara bank dan nasabahnya, kedua belah pihak tersebut tidak

menyelesaikan perselisihan tersebut di peradilan negeri, tetapi

menyelesaikannya sesuai tata cara dan hukum matei syariah. Sehingga lembaga

yang mengatur materi dan atau berdasarkan prinsip syariah adalah Badan

Penyelesai Sengketa. Di Indonesia lembaga tersebut dikenal dengen nama Badan

Abitrase Muamalah Indonesia atau BAMUI yang didirikan secara bersama oleh

kejaksaan Agung Republik Indonesia dan Majelis Ulama Indonesia

B.SEJARAH BAMUI

Badan Arbitrase Syariah Nasional (BASYARNAS) adalah

perubahan dari nama Badan Arbitrase Muamalat Indonesia (BAMUI) yang merupakan

salah satu wujud dari Arbitrase Islam yang pertama kali didirikan di Indonesia.

Pendirinya diprakarsai oleh Majelis Ulama Indonesia (MUI), tanggal 05 Jumadil

Awal 1414 H bertepatan dengan tanggal 21 Oktober 1993 M. Badan Arbitrase

Muamalat Indonesia (BAMUI) didirikan dalam bentuk badan hukum yayasan sesuai

dengan akta notaris Yudo Paripurno, S.H. Nomor 175 tanggal 21 Oktober 1993.

Peresmian Badan Arbitrase Muamalat Indonesia

(BAMUI) dilangsungkan tanggal 21 Oktober 1993. Nama yang diberikan pada saat

diresmikan adalah Badan Arbitrase Muamalat Indonesia (BAMUI). Peresmiannya

ditandai dengan penandatanganan akta notaris oleh dewan pendiri, yaitu Dewan

Pimpinan Majelis Ulama Indonesia (MUI) pusat yang diwakili K.H. Hasan Basri dan

H.S. Prodjokusumo, masing-masing sebagai Ketua Umum dan Sekretaris Umum Dewan

Pimpinan Majelis Ulama Indonesia (MUI). Sebagai saksi yang ikut menandatangani

akta notaris masing-masing H.M. Soejono dan H. Zainulbahar Noor, S.E. (Dirut

Bank Muamalat Indonesia) saat itu. BAMUI tersebut di Ketuai oleh H. Hartono

Mardjono, S.H. sampai beliau wafat tahun 2003.

Kemudian selama kurang lebih 10 (sepuluh) tahun

Badan Arbitrase Muamalat Indonesia (BAMUI) menjalankan perannya, dan dengan

pertimbangan yang ada bahwa anggota Pembina dan Pengurus Badan Arbitrase

Muamalat Indonesia (BAMUI) sudah banyak yang meninggal dunia, juga bentuk badan

hukum yayasan sebagaimana diatur dalam Undang-Undang Nomor 16 Tahun 2001

tentang Yayasan sudah tidak sesuai dengan kedudukan BAMUI tersebut, maka atas

keputusan rapat Dewan Pimpinan Majelis Ulama Indonesia Nomor :

Kep-09/MUI/XII/2003 tanggal 24 Desember 2003 nama Badan Arbitrase Muamalat

Indonesia (BAMUI) diubah menjadi Badan Arbitrase Syariah Nasional (BASYARNAS)

yang sebelumnya direkomendasikan dari hasil RAKERNAS MUI pada tanggal 23-26

Desember 2002. Badan Arbitrase Syariah Nasional (BASYARNAS) yang merupakan

badan yang berada dibawah MUI dan merupakan perangkat organisasi Majelis Ulama

Indonesia (MUI). Di Ketuai oleh H. Yudo Paripurno, S.H.

Kehadiran Badan Arbitrase Syariah Nasional

(BASYARNAS) sangat diharapkan oleh umat Islam Indonesia, bukan saja karena

dilatar belakangi oleh kesadaran dan kepentingan umat untuk melaksanakan

syariat Islam, melainkan juga lebih dari itu adalah menjadi kebutuhan riil

sejalan dengan perkembangan kehidupan ekonomi dan keuangan di kalangan umat.

Karena itu, tujuan didirikan Badan Arbitrase Syariah Nasional (BASYARNAS)

sebagai badan permanen dan independen yang berfungsi menyelesaikan kemungkinan

terjadinya sengketa muamalat yang timbul dalam hubungan perdagangan, industri

keuangan, jasa dan lain-lain dikalangan umat Islam.

Sejarah berdirinya Badan Arbitrase Syariah Nasional

(BASYARNAS) ini tidak terlepas dari konteks perkembangan kehidupan sosial

ekonomi umat Islam, kontekstual ini jelas dihubungkan dengan berdirinya Bank

Muamalat Indonesia (BMI) dan Bank Perkreditan Rakyat berdasarkan Syariah (BPRS)

serta Asuransi Takaful yang lebih dulu lahir.

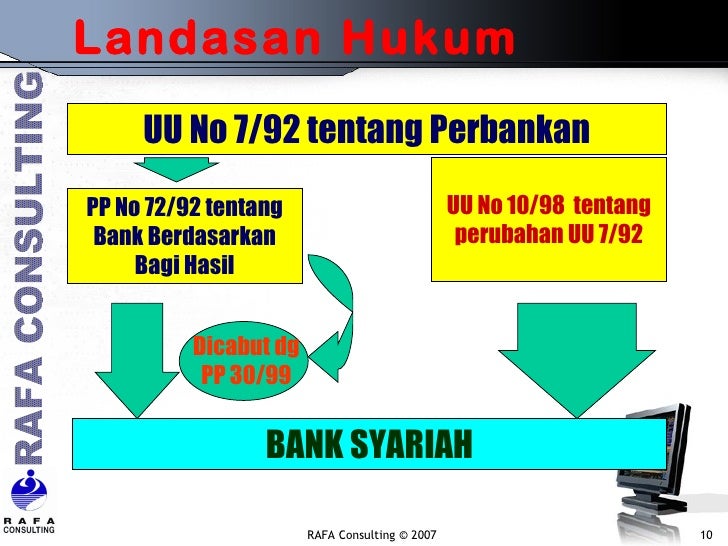

Di dalam Undang-Undang Nomor 7 Tahun 1992 Tentang

Perbankan belum diatur mengenai bank syariah, akan tetapi dalam menghadapi

perkembangan perekonomian nasional yang senantiasa bergerak cepat, kompetitif,

dan terintegrasi dengan tantangan yang semakin kompleks serta sistem keuangan

yang semakin maju diperlukan penyesuaian kebijakan di bidang ekonomi, termasuk

perbankan. Bahwa dalam memasuki era globalisasi dan dengan telah diratifikasinya

beberapa perjanjian internasional di bidang perdagangan barang dan jasa,

diperlukan penyesuaian terhadap peraturan Perundang-undangan di bidang

perekonomian, khususnya sektor perbankan, oleh karena itu dibuatlah

Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan yang mengatur tentang

perbankan syariah. Dengan adanya Undang-undang ini maka pemerintah telah

melegalisir keberadaan bank-bank yang beroperasi secara syariah, sehingga lahirlah

bank-bank baru yang beroperasi secara syariah. Dengan adanya bank-bank yang

baru ini maka dimungkinkan terjadinya sengketa-sengketa antara bank syariah

tersebut dengan nasabahnya sehingga Dewan Syariah Nasional menganggap perlu

mengeluarkan fatwa-fatwa bagi lembaga keuangan syariah, agar didapat kepastian

hukum mengenai setiap akad-akad dalam perbankan syariah, dimana di setiap akad

itu dicantumkan klausula arbitrase yang berbunyi :

‘’Jika salah satu pihak tidak menunaikan

kewajibannya atau jika terjadi perselisihan diantara para pihak maka

penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak

tercapai kesepakatan melalui musyawarah”.

Dengan adanya fatwa-fatwa Dewan Syariah Nasional

tersebut dimana setiap bank syariah atau lembaga keuangan syariah dalam setiap

produk akadnya harus mencantumkan klausula arbitrase, maka semua

sengketa-sengketa yang terjadi antara perbankan syariah atau lembaga keuangan

syariah dengan nasabahnya maka penyelesaiannya harus melalui Badan Arbitrase

Syariah Nasional (BASYARNAS).

Badan Arbitrase Syariah Nasional (BASYARNAS)

berdiri secara otonom dan independen sebagai salah satu instrumen hukum yang

menyelesaikan perselisihan para pihak, baik yang datang dari dalam lingkungan

bank syariah, asuransi syariah, maupun pihak lain yang memerlukannya. Bahkan,

dari kalangan non muslim pun dapat memanfaatkan Badan Arbitrase Syariah

Nasional (BASYARNAS) selama yang bersangkutan mempercayai kredibilitasnya dalam

menyelesaikan sengketa.

Lahirnya Badan Arbitrase Syariah Nasional ini,

menurut Prof. Mariam Darus Badrulzaman, sangat tepat karena melalui Badan

Arbitrase tersebut, sengketa-sengketa bisnis yang operasionalnya mempergunakan

hukum Islam dapat diselesaikan dengan mempergunakan hukum Islam.

Dalam rekomendasi RAKERNAS MUI, tanggal 23-26

Desember 2002, menegaskan bahwa BAMUI adalah lembaga hukum arbitase syari’ah

satu-satunya di Indonesia dan merupakan perangkat organisasi MUI. Kemudian

sesuai dengan hasil pertemuan antara Dewan Pimpinan MUI dengan Pengurus BAMUI

tanggal 26 Agustus 2003 serta memperhatikan isi surat Pengurus BAMUI

No.82/BAMUI/07/X/2003, tanggal 07 Oktobe 2003, maka MUI dengan Sk-nya no.Kep-09/MUI/XII/2003, pada tanggal 24

Desember 1993 menetapkan:[2]

1. Mengubah nama Badan Arbitras Mu’amalat Indonesia (BAMUI) menjadi

Badan Arbitrase Syariah Nasional (BASYARNAS).

2. Mengubah bentuk badan BAMUI dari yayasan menjadi badan yang berada

dibawah MUI dan merupakan perangkat organisasi.

3. Dalam melaksanakan tugas dan fungsinya sebagai lembaga hakam,

BASYARNAS bersifat otonom dan independen.

4. Mengangkat pengurus Basyarnas

Dengan

lahirnya sistem bagi hasil ini terbuka peluang lahirnya bank muamalat Indonesia

yang dalam operasionalnya menggunakan hukum islam. Dari peristiwa di atas

merupakan tonggak sejarah yang sangat penting dalam kerhidupan umat islam khususnya perkembangan hukum nasional umumnya. Selama

ini peranan hukum islam terbatas hanya pada bidang keluarga saja tetapi pada

tahun 1992 peranan hukum islam telah memasuki dunia hukum ekonomi,

diterapkannya hukum islam membawa sejarah penting lahirnya Badan Arbitrase

Muamalat Indonesia (BAMUI). Lahirnya Badan Arbitrase ini sangat tepat karena

melalui badan arbitrase tersebut sangketa-sangketa bisnis yang operasionalnya

hukum islam dapat diselesaikan menggunakan hukum islam juga.

C.TUJUAN BERDIRINYA BAMUI

Adapun tujuan didirinya dan ruang lingkup Basyarnas

(BAMUI) berdasarkan isi dari pasal 4 Anggaran Dasar yayasan arbitrase Muamalah

Indonesia adalah sebagai berikut :[3]

1. Memberikan penyelesaian

yang adil dan cepat dalam sangketa-sangketa muamalah / perdata yang timbul

dalam perdagangan , industry, keuangan, jasa dan lain-lain.

2. Menerima permintaan yang

diajukan oleh pihak yang bersengketa dalam suatu perjanjian,ataun tampa adanya

suatu sangketa untuk memberikan sutu pendapat yang mengikat mengenai suatu

persoalan berkenaan dengan perjanjian tersebut.

3. Adanya BASYARNAS sebagai

suatu lembaga permanen, berfungsi untuk menyelesaikan kemungkianan terjadinya

sengketa perdata di antara bank-bank syari’ah dengan para nasabahnya atau para

pengguna jasa mereka pada khususunya dan antara sesama umat islam yang

melakukan hubungan-hubungan keperdataan yang menjadikan syari’ah islam sebagai

dasarnya, pada umumnya adalah merupakan suatu kebutuhan yang sungguh-sungguh

nyata.

4. Ruang lingkup Basyarnas

adalah semua lembaga keuangan, industry, jasa dan lain-lain yang dalam

operasinya menggunakan system syariah.

Ada beberapa

alasan para pihak memeilih menyelesaikan sangketa melalui arbitrase dan tidak

menggunakan badan peradilan umum, adalah sebagai berikut :[4]

1. Kepercayaan dan keamanan

Arbitrase memberikan kebebasan dan otonomi yang sangat luas bagi para

pedagang,pengusaha dan investor, dan juga memberikan rasa aman terhadap keadaan

tidak menentu dan ketidakpastian sehubungan system hokum yang berbeda.

2. Keahlian Arbiter, para

pihak yang bersangketa mempunyai kepercayaan yang besar terhadap keahlian

arbiter dalam menyelesaikan sangketa mereka karena para arbiter adalah orang

yang ahli dalam fiqh, hukum ekonomi dll.

3. Cepat dan hemat biaya

dalam pengambilan keputusannya pada basayrnas relative lebih cepat dibandingkan

pada pengadilan umum dan biaya lebih hemat.

4. Bersifat rahasia,

Arbitrase bersifat tertutup karena berlangsunng di lingkungan pribadi dan tidak

umum.

5. Bersifat non preseden,

dalam system hukum prinsip preseden mempunyai pengaruh penting.Dalam keputusan

arbitrase umumnya tidak memiliki atau sifat preseden. Kerena untuk perkara yang

sama bisa saja dihasilkan keputusan yang berbeda.

6. Kepekaan arbiter, yang

membedakan antara Basyarnas dan pengadilan umum lainnya adalah kepekaan atau

kearifan dari arbiter terhadap perangkat peraturan yang kan diterapkan arbiter

terhadap perkara-perkara yang ditangani.

7. Pelaksanaan keputusan,

keputusan arbitrase mungkin lebih mudah dilaksanakan daripada keputusan

pengadailan hal ini disebabkan kerena keputusan arbitrase bersifat final.

D. CONTOH PERKARA YANG DAPAT

DISELESAIKAN OLEH BAMUI

Contoh perkara yang dapat diselesaikan oleh BASYARNAS seperti sengketa muamalat (perdata) yang timbul dalam bidang perdagangan, keuangan, industri, jasa dan lan-lain secara adil dan cepat. Bila dicontohkan lebih spesifik, seperti perkara berikut : Perkara kredit macet antara seorang nasabah Bank dan Lembaga Bank. Akibat adanya kredit macet , maka nasabah menggugat Bank, atau dapat sebaliknya, Bank yang menggugat nasabahnya. Kemudian pihak yang menggugat mengajukan perkara tersebut ke BASYARNAS. Apabila perkara tersebut dapat diterima oleh BASYARNAS,maka para pihak harus mengikuti prosedur ataupun mekanisme yang telah ditentukan dan ditetapan oleh BASYARNAS. Cara yang dilakukan BASYARNAS untuk menyelesaikan perkara adalah sebagai berikut :

1. Mediasi : Musyawarah

untukmufakat

2. Sidang :

Mengeluarkan putusan

3. Putusan :Mengeluarkan

putusan pada suatu perkara

Dalam

penyelesaian suatu perkara di BASYARNAS, tidak hanya orang muslim saja yang

bisa, melainkan orang non muslim juga dapat menyelesaikan perkaranya di

BASYARNAS dengan syarat ia setuju penyelesaian masalahnya diselesaikan dengan

syariat/ ajaran islam.

E.VISI DAN MISI BAMUI

Adapun visi dan misi BASYARNAS ( Badan Arbitrase Syariah Nasional ) adlah

sebagai berikut :

• Visi :

1. Sebagai lembaga hakam yang

amanah dan terpercaya dalam menyelesaikan sangketa muamalah (perdata)

berdasarkan syariah

2. Terwujudnya msyarakat yang

adil dan sejahtera dalam pranata hokum,ekonomi, social, budaya yang islami.

• Misi :

1. Menyelesaikan secara adil dan cepat sangketa muamalah ( perdata) dalam bidang perdagangan,

keuangan, industry, jasa dan lain-lain.

2. Memberikan pendapat yang

mengikat atas permintaan para pihak tampa adanya suatu sangketa mengenai

persoalan tertentu dalam suatu perjanjian.

F.SENGKETA BANK SYARIAH

Menurut Siti Megadianty adam dan Takdir Rahmadi,

sebagaimana dikutip Rachmadi Usman dalam kosa kata Inggris terdapat dua

istilah, yakni “conflict” dan “dispute”, yang keduanya-duanya mengandung

pengertian tentang adanya perbedaan diantara kedua pihak atau lebih, tetapi

keduanya dapat dibedakan.[5] Di dalam bahasa Indonesia kosa kata “conflict”

sudah diserap menjadi “konflik” yang maksudnya adalah sebuah situasi dimana dua

pihak atau lebih dihadapkan pada perbedaan kepentingan. Sedangkan kosa kata

“dispute” telah diserap ke dalam bahasa Indonesia menjadi “sengketa”, yakni

berkembangnya konflik bilamana pihak yangmerasa dirugikan telah menyatakan rasa

tidak puas atau keprihatinannya, baik secara langsung kepada pihak yang

dianggapa sebagai penyebab kerugian atau pihak lain.[6] Sengketa perbankan

syariah yakni perbedaan kepentingan diantara dua pihak atau lebih dalam

perbankan syariah yang mengakibatkan terjadinya kerugian bagi suatu pihak

maupun pihak-pihak tertentu dan perbedaan kepentingan atau kerugian tersebut

dinyatakan kepada pihak yang dianggap menjadi penyebab kerugian atau kepada

pihak lain, dan pihak lain tersebut memberikan pendapat yang berbeda.

Pada produk-produk perbankan syariah seperti produk

musyarakah dan mudarabah, sengketa dapat terjadi dalam linkup produk

pengumpulan dana, seperti tentang jumlah atau angka-angka tabungan atau

deposito, atau bila nasabah merasa bahwa keuntungan yang diterimanya tidak

wajar atau menyalahi kesepakatan. Dimungkinkan juga apabila nasabah tidak dapat

menarik dananya pada waktu yang ditentukan dan sebagainya, juga apabila nasabah

merasa bahwa dananya teleh digunakan untuk membiayai proyek-proyek yang tidak

berdasarkan prinsip-prinsip syariah. Sengketa juga dapat terjadi pada produk

–produk pembiayaan syariah, seperti dalam hal terjadi kerugian dalam produk

pembiayaan bebentuk mudarabah, lalu bank sebagai shahibul mal membebankan

kerugian tersebut kepada pengusaha (mudarib), sedangkan pengusaha tidak

menjalankan usahanya dengan sungguh-sungguh atau tidak jujur sehingga timbul

kerugian, atau apabila kejujuran mudarib tidak diakui oleh bank dan sebagainya.

Pada produk

musyarakah, sengketa mungkin terjadi karena masing-masing pihak merasa mitranya

tidak jujur, tidak profesional, tidak produktif, tidak efisien atau tidak

maksimal menjalankan usaha bersama sehingga terjadi kerugian. Apabila terjadi

sengketa syariah, maka berdasarkan penjelasan Pasal 49 UU No. 3 Tahun 2006,

lembaga yang berwenang mengadilinya adalah pengadilan agama. Meskipun demikian,

ada kemungkinan sengketa perbankan syariah tidak di ajukan ke pengadilan agama,

hal ini terjadi apabila dalam perjanjian atau akad produk tersebut telah

menyebutkan bahwa ditentukannya lembaga-lembaga lain atau cara lain yang akan

menyelesaikan sengketa. Keadaan tersebut sejalan dengan ketentuan Pasal 1338

KUHP Perdata tentang kebebasan berkontrak.[7]

Secara khusus untuk sengketa yang terdapat dalam

perbankan syariah dan lembaga-lembaga ekonomi syariah pada umumnya ditangani

oleh lembaga penyelesai sengketa di luar pengadilan negeri terutama adalah

melalui Badan Arbitrase Syariah Nasional (Basyarnas). Dengan demikian, litigasi

atau penyelesaian sengketa melalui gugatan di pengadilan bukan satu-satunya

lembaga atau cara yang dapat menyelesaikan sengketa sebab tersedia beberapa

alternatif untuk menyelesaikan perkara di luar pengadilan, yakni arbitrase dan

Alternative Dispute Resolution.

G.PENYELESAIAN SENGKETA BANK

SYARIAH

Pada awalnya, yang menjadi kendala hukum bagi penyelesaian sengketa perbankan syariah adalah hendak dibawa kemana penyelesaiannya, karena pengadilan negeri tidak enggunakan syariah sebagai landasan hukum bagi penyelesaian perkara sedangkan wewenang pengadilan saat itu menurut UU No. 7 Tahun 1989 hanya terbatas mengadili perkara perkawinan, kewarisan, wasiat, hibah, wakaf, dan sadakah sehingga penyelesaian sengketa perrbankan syariah saat ini dapat dilakukan melalui metode nonlitigasi.[8]

Pada prinsipnya, penegakan hukum hanya dilakukan

oleh kekuasaan kehakiman (judicial power) yang secara konstitusional lazi

dsebut badan yudikatif (Pasal 24 UUD 1945). Dengan demikian, maka yang

berwenang memeriksa dan mengadili sengketa hanya badan peradilan yang bernaung

di bawah kekuasaan kehakiman yang berpuncak di mahkamah Agung. Pasal 2 UUNo. 14

Tahun 1970 secara tegas menyatakan bahwa yang berwenang dan berfungsi

melaksanakan peradian hanya badan-badan peradilan yang dibentuk berdasarkan

undang-undang. Di luar itu tidak dibenarkan karena tidak memenuhi syarat foral

dan official serta bertentangan dengan prinsip under the authority of law.

Namun berdasarkan Pasal 181, 1855, dan 1858 KUHPerdata, penjelasan Pasal 3 UU

No. 14 Tahun 1970 serta UU No. 30 Thun 1999 tentang Arbitrase dan ADR, maka

terbuka kemungkinan para pihak menyelesaikan sengketa dengan menggunakan

lembaga selain pengadilan (nontiligasi) seperti arbitrase atau perdamaian

(islah). Penyelesaian sengketa melalui jalur nonlitigasi di atur dalam satu

pasal, yakni Pasal 6 UU No.30 Tahun 1999 tentang Arbitrase dan Alternatif

Penyelesaian Sengketa.[9]

H.PERDAMAIAN (ISLAH)

Islah secara harfiah mengandung pengertian “memtus

pertengkaran atau perselisihan”. Dalam pengertian syariah dirumuskan sebagai

“suatu jenis akad (perjanjian) unuk mengakhiri perlawanan (peselisihan) antara

dua orang yang berlawanan.” Dalam perdamaianini terdapat dua pihak yang

sebelumnya di antara mereka ada suatu persengketaan, dan kemudian para pihak

sepakat untuk saling melepaskan semua atau sebagian dari tuntutannya, hal ini

dimaksudkan agar persengketaan di antara mereka (pihak yang bersengketa) dapat

berakhir.

Perdamaia dalam syariah Islah sangat dianjurkan,

sebab dengan adanya perdamaian di antara para pihak yang bersngketa, maka akan

terhindarkanlah kehancuran silaturahmi (hubungan kasih saying) di antaa para

pihak, dan sekaligus permusuhan di antara para pihak akan dapat diakhiri.[10]

Rukun dari perjanjian perdamaian adalah:[11]

1. adanya ijab;

2. adanya kabul;

3. adanya lafal.

Ketiga rukun terseut sangat penting artinya dalam

suatu pejanjia perdamaian, sebab tanpa adanya ijab, Kabul, dan lafal tidak

diketahui adanya perdamaian di antara mereka. Apabila rukun initelah terpenuhi,

maka dari perjanjian perdamaian itu lahirlah suatu ikatan hukum, yaitu

masing-masing pihak berkewajiban untuk menaati isi perjanjian. Perjanjia itu

dapat dipaksakan pelaksanaannya, tidak dapat dibatalkan secara sepihak dan

kalaupun dibatalkan harus berdasarkan kesepakatan kedua belah pihak. Adapun

yang menjadi syarat sahnya suatu perjanjian perdamaian dapat diklasifikasikan

kepada hal berikut ini :

1. Perihal subjek. Orang

yang melakukan perdamaian haruslah orang yang cakap bertindak menurut hukum,

dan uga harus mempunyai kekuasaan atau kewenangan untuk melepaskan haknya atas

hal-hal yang dimaksudkan dalam perdamaian itu.

2. Perihal objek. Harus

memenuhi ketentuan-ketentuan sebagai berikut:

a. Berbentuk harta (baik

berwujud maupun tidak berwujud) yang dapat dinilai, diserahterimaka, dan

bermanfaat.

b. Dapat diketahui secara

jelas, sehingga tidak menimbulkan kesamaran dan ketidakjelasan yang dapat

menimbulkan pertikaian yang baru.

Sengketa yang boleh di damaikan adalah :[12]

1. Sengketa tersebut

berbentuk harta yang dapat dinilai

2. Menyangkut hak manusa

yang boleh diganti

Dengan kata

lain perjanjian perdamaian hanya sebatas pada persoalan-persoalanmuamalah saja

(hubungan keperdataan). Sedangkan persoalan-persoalan yang menyangkut hal Allah

SWT tidak dapat diadakan perdamaian.

I.ARBITRASE

Istilah arbitrase berasal dari Bahasa Belanda:

“arbitrate” dan Bahasa Inggris: arbitration, dalam Bahasa Latin: arbitrare,

yang berarti penyelesaian atau pemutusan sengketa oleh seorang hakim atau para

hakim berdasarkan persetujuan bahwa mereka akan tunduk dan mentaati keputusan

yang diberikan oleh hakim atau para hakim yang mereka pilih atau tunjuk

tersebut. Dengan demikian arbitrase merupakan suatu peradilan perdamain, dimana

para pihak yang bersengketa atau berselisih menghendaki perselisihan mereka

tentang hak-hak pribadi yang dapat mereka kuasai sepenuhnya, diperiksa dan

diadili oleh hakim yang adil yaitu tidak memihak kepada salah satu pihak yang

berselisih tersebut. Keputusan yang telah diambil mengikat bagi kedua belah

pihak. Dalam pasal 1 ayat 1 Undang-Undang No. 30 tahun 1999 tentang Arbitrase

dan Alternatif Penyelesaian Sengketa, bahwa yang dimaksud dengan arbitrase

adalah cara penyelesaian suatu sengketa perdata di luar peradilan umum yang

didasarkan pada perjanjian arbitrase yang dibuat secara tertulis oleh para

pihak1 yang bersengketa. Ada beberapa alasan para pihak memilih penyelesaian

sengketa melalui arbitrase dan tidak menggunakan peradilan umum, antara lain:

1. Kepercayaan dan keamanan

bagi pihak yang berselisih.

Arbitrase memberikan kebebasan dan otonomi yang

sangat luas bagi pihak yang akan menyelesaikan persengketaan yang terjadi

diantara mereka. Mereka dapat menentukan arbiter yang mereka inginkan atau

menyerahkan sepenuhnya kepada lembaga arbitrase yang akan memilih arbiter bagi

mereka. Disamping itu melalui arbitrase relatif lebih aman terhadap keadaan

yang tidak menentu dan ketidakpastian sehubungan dengan sistem hukum yang

berbeda.

2. Keahlian (expertise)

dari para arbiter.

Para pihak mempunyai kepercayaan yang besar kepada

para arbiter mengenai perkara yang akan diselesaikan. Mereka juga dapat

menunjuk arbiter yang memiliki keahlian tertentu untuk membantu menyelesaikan

persengketaan mereka, sedangkan dalam pengadilan umum, hal ini tidak bisa

dilakukan mereka.

3. Arbitrase bersifat

rahasia.

Arbitrase bersifat tertutup dan rahasia, karena ia

hanya menyangkut pribadi dan tidak bersifat umum. Tujuannya adalah untuk

melindungi para pihak dari hal-hal yang tidak diinginkan misalnya dengan

penyebarnya rahasia bisnis para pihak yang bersengketa kepada masyarakat umum.

4. Non-preseden.

Keputusan arbitrase tidak memiliki nilai yang

berpengaruh penting dalam pengambilan keputusan arbitrase lainnya atau bersifat

Non-preseden. Dengan demikian keputusan arbitrase bisa saja berbeda antara satu

dengan lainnya walaupun perkara yang diselesaikan serupa atau memiliki

kesamaan.

5. Kearifan dan kepekaan

arbiter.

Kearifan dan kepekaan arbiter terhadap aturan yang

akan diterapkan inilah yang menjadi motivasi para pihak yang bersengketa

meminta penyelesaian sengketanya melalui arbitrase.

6. Keputusan arbitrase

lebih mudah dilaksanakan daripada peradilan.

7. Cepat dan hemat biaya

penyelesaian.

Arbitrase lebih cepat dan lebih ringan biayanya

dibandingkan pengadilan umum yang akan menyelesaian persengketaan yang terjadi

antara para pihak. Melalui arbitrase tidak ada kemungkinan kasasi terhadap

keputusan arbitrase, karena keputusannya final dan binding.

J.PENGADILAN BIASA (AL-QADLA)

Al-qadla secara harfiah berarti antara lain

memutuskan atau menetapkan. Menurut istilah fikih kata ini berarti menetapkan

hukum syara’ pada suatu peristiwa atau sengketa untuk menyelesaikannya secara

adil dan mengikat. Lembaga peradilan semacam ini berenang menyelesaikan

perkara-perkara perdata dan pidana. Orang yang berwenang untuk menyelesaikan

perkara pada pengadilan semacam ini dikenal dengan qadli (hakim). Kekuasaan

qadli tak dapat dibatasi oleh persetujua pihak yang bertikai dan keputusan dari

qadli ini mengikat kedua belah pihak.[13]

SUMBER REFERENSI :

Sutedi Adrian, “Perbankan

Syariah”, Bogor: Ghalia Indonesia; 2009.

[1]

Syafi’i Antonio. “Bank Syariah: Dari Teori Ke Praktik”, Cet.1, (Jakarta; Gema

Insani; 2001), hlm. 30

[2]

http://hendrakholid.net/blog/2011/01/05/badan-arbitrase-syariah-nasional/

[3] Ibid.

[4] Ibid.

[5] Adrian Sutedi. Perbankan

Syariah. Bogor: Ghalia Indonesia, 2009. 166

[6] Wirdyaningsih,et al. Bank

dan Asuransi Islam di Indonesia. Jakarta: Kencana, 2005. hlm. 221

[7] Adrian Sutedi. Perbankan

Syariah. Bogor: Ghalia Indonesia, 2009. 167

[8] Adrian Sutedi. Perbankan

Syariah. Bogor: Ghalia Indonesia, 2009. 170

[9] Ibid

[10]Wirdyaningsih,et al. Bank

dan Asuransi Islam di Indonesia. Jakarta: Kencana, 2005. hlm. 228

[11] Ibid.229

[12] Ibid.230

[13] Wirdyaningsih,et al. Bank

dan Asuransi Islam di Indonesia. Jakarta: Kencana, 2005. hlm. 232